Contexto Judicial e Administrativo Percorrido

Contexto Judicial e Administrativo Percorrido

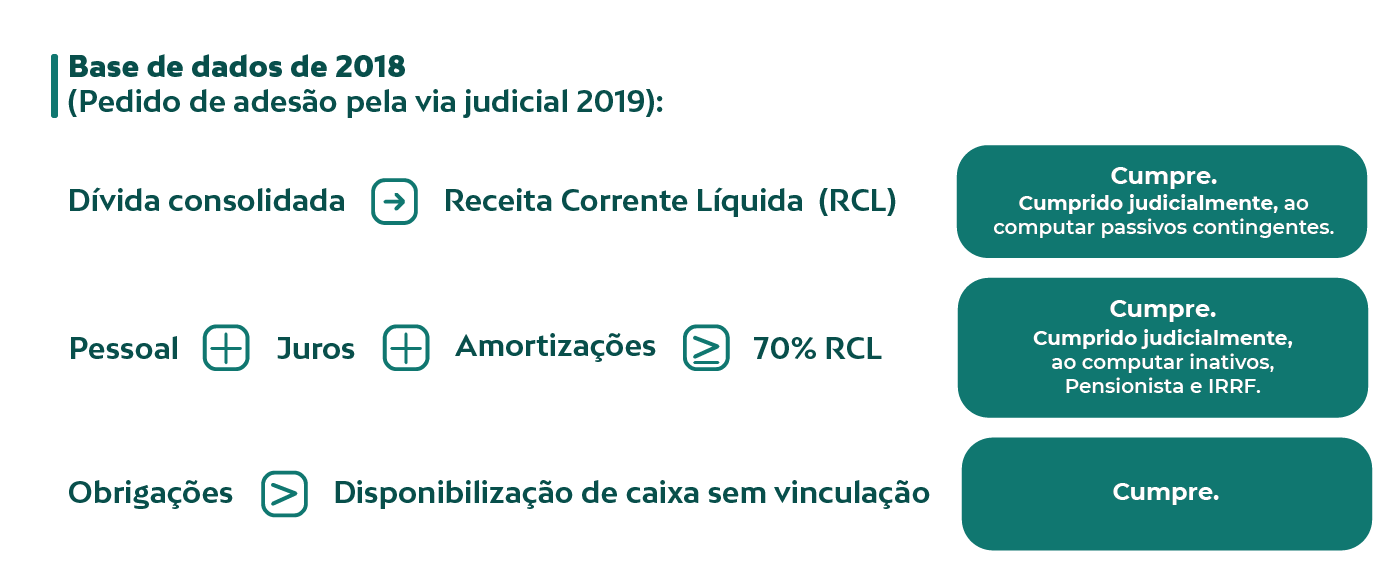

Dada a situação de grave desequilíbrio fiscal enfrentada por Goiás, o Estado pleiteia, desde 2019, o ingresso no Regime. Todavia, a STN entendeu que, embora cumprisse às condições estabelecidas nos incisos II e III do art. 3º da LC 159/2017, o Estado de Goiás não se enquadraria nos requisitos de adesão ao RRF, em virtude de não atender ao estabelecido no inciso I, ou seja, não apresentar endividamento superior à Receita Corrente Líquida em 2018.

Em função disso, o Estado adotou outras medidas, dentre elas, a abertura de processo junto ao Supremo Tribunal Federal- STF para que este reconsiderasse a interpretação da referida cláusula, tendo em vista o valor expressivo de passivos contingentes que impactariam a dívida consolidada.

Em virtude disso, um longo caminho judicial e administrativo foi percorrido, culminando na decisão do Plenário do STF, que proferiu Voto Conjunto relativo às Ações Cíveis Originárias nºs 3.262, 3.286, 3.328 e 3.333, evidenciando que o Estado de Goiás superou a fase de habilitação, atendendo aos incisos de I a III do caput do art. 3º da LC nº 159/2017, cumprindo, consequentemente, o requerimento exigido pelo inciso I do art. 4º da LC nº 159/2017 e pelo inciso I do art. 3º do Decreto 10.681/2021.

Condições de habilitação (art. 3º da LC nº 159/2017)