Composição do Plano de Recuperação Fiscal

Plano de Recuperação Fiscal

Após a manifestação formal de interesse do Estado em aderir ao RRF e deferimento por parte do Ministério da Economia, inicia-se a elaboração do Plano de Recuperação Fiscal (PRF). Durante essa fase o Estado passa a fazer jus às prerrogativas do Regime.

Em até dez dias após a data da audiência com representantes do Estado que deverá ocorrer após deferimento do pedido de adesão, serão definidos os prazos de elaboração do PRF, que é composto por seis Seções, numeradas de I a VI, correspondentes aos incisos do art. 5º do Decreto nº 10.681, de 2021:

- diagnóstico da situação fiscal do Estado no exercício anterior;

- projeções financeiras para o exercício corrente e para os exercícios seguintes, considerando os efeitos da adesão ao Regime sobre as finanças do Estado;

- detalhamento das medidas de ajuste que serão adotadas durante a vigência do Regime, inclusive impactos esperados e prazos para sua adoção;

- ressalvas às vedações previstas no art. 8º da Lei Complementar nº 159/2017, e definição de impacto financeiro considerado irrelevante para fins de aplicação do § 6º do referido artigo da Lei Complementar;

- metas, compromissos e condições de encerramento do Regime de Recuperação Fiscal; e

- leis ou atos normativos dos quais decorram a implementação das medidas previstas no § 1º do art. 2º da Lei Complementar nº 159/2017 – ou demonstração da desnecessidade de edição de legislação adicional.

Nota-se que essas seis Seções são divididas em 5 entregas, de forma que a entrega da Seção IV é feita no momento da entrega da Seção II. Todavia, em virtude de todo o caminho já percorrido pelo Estado, que, inclusive já possui um Plano de Recuperação Fiscal aprovado pela STN no âmbito do Pré-acordo, Goiás já possui quase todas as entregas realizadas, conforme se visualiza na figura abaixo, restando apenas alguns ajustes a serem realizados nas projeções e, consequentemente, nas metas:

Entrega 1: Diagnóstico Fiscal

O diagnóstico fiscal tem por objetivo descrever a situação econômico-financeira do Estado, bem como apresentar as principais causas de desequilíbrio orçamentário, o que é útil na identificação de medidas que possam ser adotadas a fim de superar a adversidade do quadro fiscal. Para uma adequada avaliação, o diagnóstico deverá discorrer sobre endividamento, empresas estatais, receitas, despesas e fluxo de caixa, entre outros assuntos. Na elaboração do diagnóstico, analisam-se informações sobre a evolução das receitas, despesas, ativos e passivos.

Entrega 2: Projeções financeiras e ressalvas às vedações

As projeções financeiras aqui realizadas referem-se ao cenário base, que é aquele que mostra a tendência das contas do Estado considerando as medidas de ajuste implementadas até o momento da homologação, inclusive do art. 2º da LC 159/2017, vedações impostas pelo Regime de Recuperação Fiscal (e as ressalvas as essas vedações) e as prerrogativas de reduções extraordinárias no pagamento das dívidas administradas pela STN ou com garantia da União.

Seu objetivo é ser uma das duas referências para a elaboração do cenário final do Plano – a outra referência são as medidas de ajuste que o Estado pretende implementar durante a vigência do Regime. Esse cenário é composto por notas técnicas, que deverão detalhar adequadamente como se apurou os valores realizados e como foram realizadas as projeções apresentadas. É essencial que as informações providas sejam suficientes para se entender como foram feitas as projeções do Estado.

- Impactos das ressalvas às vedações do Regime

A não observância das vedações do Regime por meio da inclusão de ressalvas no Plano de Recuperação Fiscal deve estar refletida nas projeções financeiras do cenário base, devendo suas notas técnicas, portanto, identificar as ressalvas de acordo com a Seção específica do Plano de Recuperação Fiscal.

Podem ser previstas ressalvas apenas se não houver impacto sobre o cumprimento dos objetivos do Regime, notadamente a limitação de crescimento de despesas e a obtenção do equilíbrio fiscal.

- Exceções às vedações do Regime

A Seção IV do Plano de Recuperação deverá ser elaborada com duas subseções: a primeira para discriminar todas as ressalvas que o Estado pretende incluir em seu Plano e a subseção seguinte para definir os valores considerados irrelevantes para fins de aplicação do disposto no § 6º do art. 8º da LC 159/2017, que deve observar a Portaria STN que regulamenta o Decreto nº 10.681/2021.

Podem ser previstas ressalvas apenas se não houver impacto sobre o cumprimento dos objetivos do Regime, notadamente a limitação de crescimento de despesas e a obtenção do equilíbrio fiscal.

Devem ser incluídas ressalvas para o período entre a homologação do Plano e o fim do exercício subsequente. No caso de já existir Plano homologado, as alterações deverão contemplar as ressalvas incluídas anteriormente.

Ressalte-se que essa Seção do Plano será utilizada para avaliação quanto ao cumprimento das obrigações do Regime.

Entrega 3: Detalhamento das medidas de ajuste

O Regime de Recuperação Fiscal exige que o Estado adote medidas de ajuste que permitam a retomada do equilíbrio fiscal. Para tanto, o cenário base apresenta a trajetória atual das finanças do Estado, à qual serão acrescentados os efeitos das medidas a serem adotadas para se chegar ao equilíbrio das contas públicas.

Assim, o propósito do cenário ajustado é mostrar a trajetória das contas do Estado com os efeitos das medidas de ajuste durante o período do Regime, permitindo a avaliação dos seus resultados, notadamente a obtenção do equilíbrio fiscal e o cumprimento das limitações de despesas. Ele consiste nas projeções do cenário base acrescidas dos impactos do Regime para o exercício vigente e os seguintes, dentro do horizonte do RRF.

Entrega 4: Metas e compromissos

As projeções financeiras do Plano de Recuperação Fiscal deverão indicar a trajetória dos resultados primários do Estado até o atingimento do equilíbrio fiscal, quando o superávit primário superar o serviço da dívida calculado por competência.

Os resultados fiscais intermediários serão adotados como metas anuais a serem cumpridas pelo Estado e cujo acompanhamento será feito pelo Conselho de Supervisão do Regime de Recuperação Fiscal, com o auxílio da Secretaria do Tesouro Nacional.

Entrega 5: Leis ou atos normativos que compõe o PRF

A Seção VI do Plano de Recuperação Fiscal é composta por:

- leis ou atos normativos publicados na imprensa oficial estadual dos quais decorram a implementação das medidas previstas no § 1º do art. 2º da Lei Complementar nº 159/2017; e/ou

- manifestação da Procuradoria-Geral do Estado acerca da desnecessidade de edição de legislação adicional para fins de atendimento do art 2º da Lei Complementar nº 159/2017.

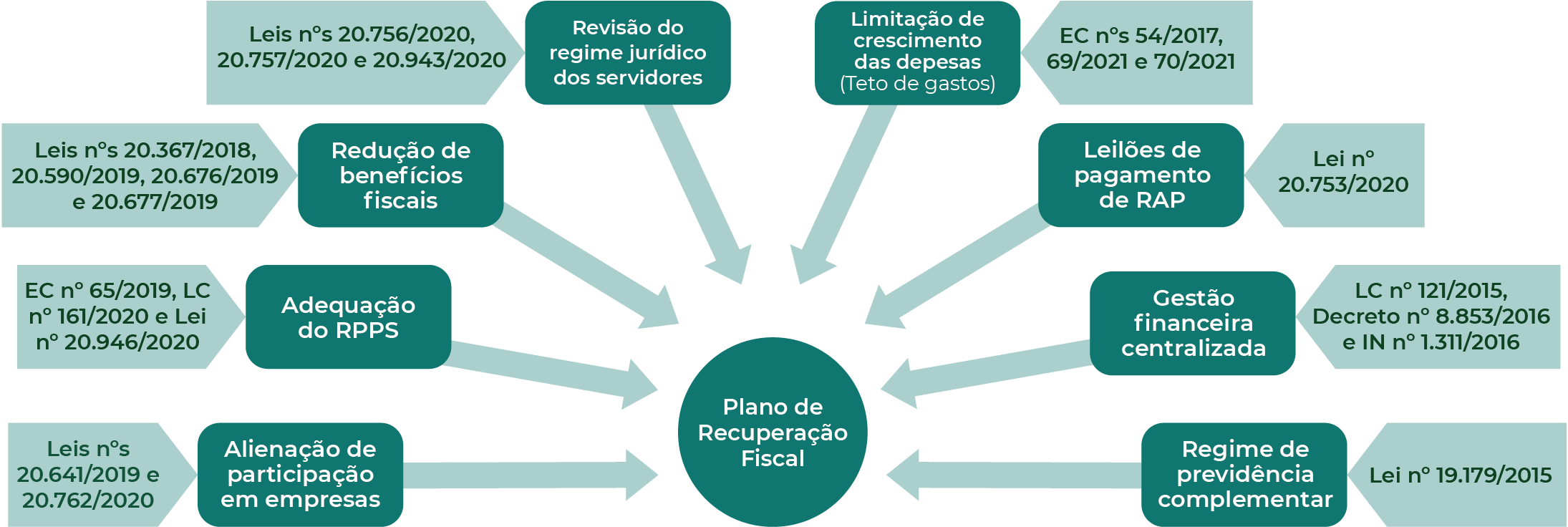

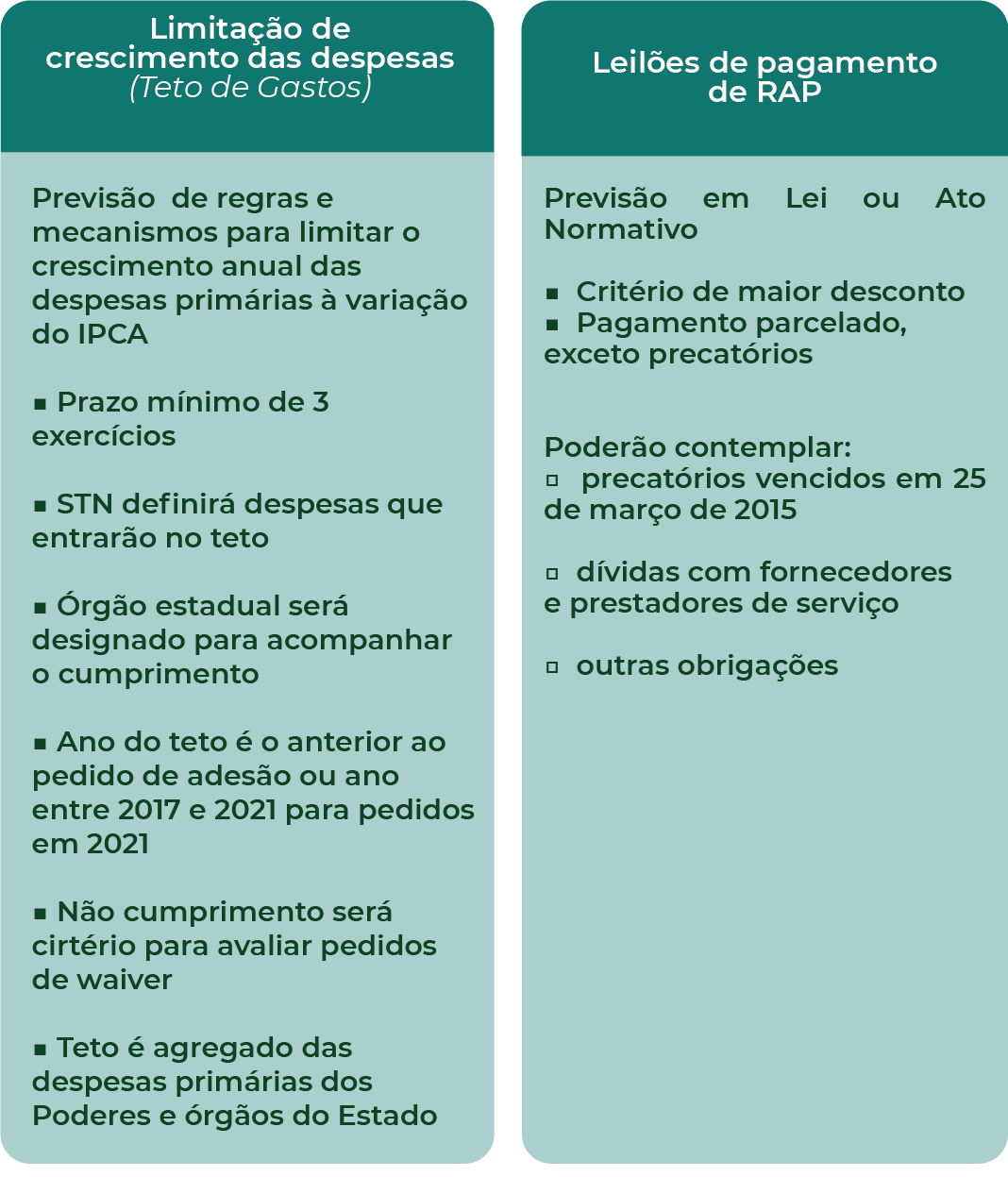

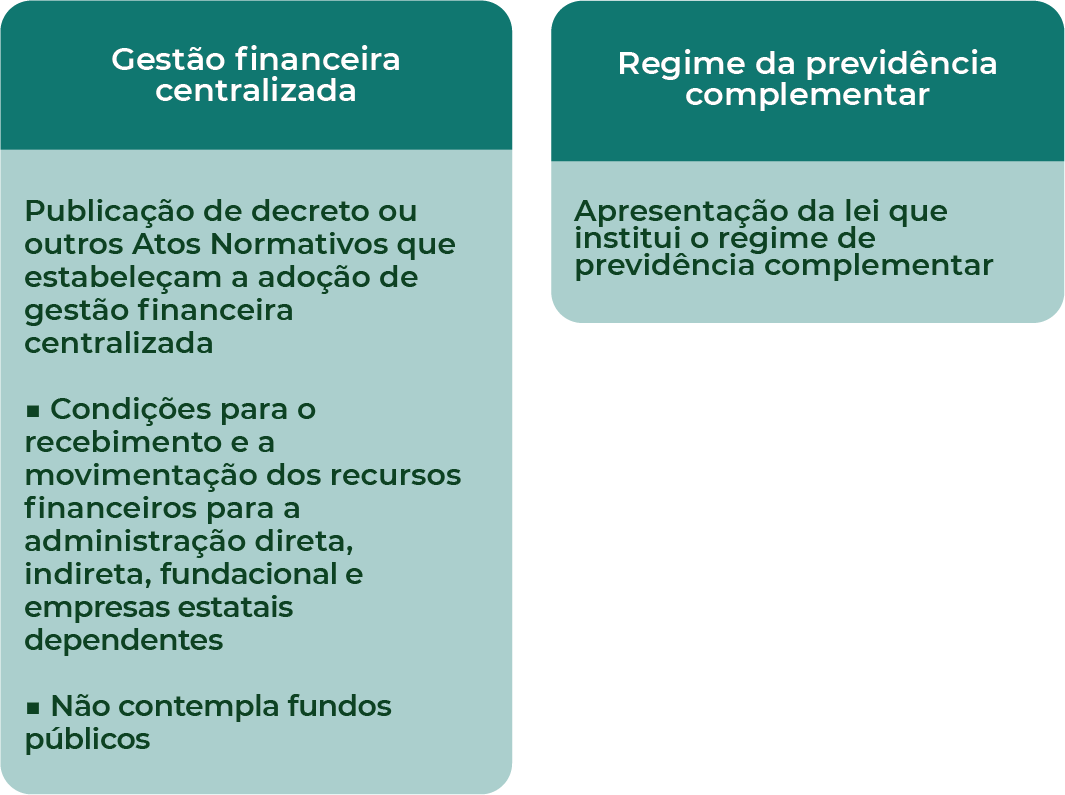

As exigências do Regime de Recuperação Fiscal constantes no art. 2º da Lei Complementar nº 159/2017 incluem:

Medidas de ajuste que compõem o PRF

O detalhamento destas exigências, assim como os critérios para serem consideradas atendidas, encontram-se nos quadros a seguir:

Medidas de ajuste previstas no art. 2º, da LC nº 159/2017

Plano de Recuperação Fiscal do Estado de Goiás

Seguindo o cronograma para elaboração do PRF do Estado de Goiás, definido pelo Ofício SEI Nº 247224/2021/ME (SEI 18743922), de 28 de setembro de 2021, foram encaminhadas tempestivamente as entregas 1, 2 e 3, assim como antecipada a entrega 4, prevista para o dia 01 de novembro de 2021, todas encaminhadas por meio do Ofício nº 11685/2021 – ECONOMIA, de 27 de outubro de 2021.

Essas entregas foram avaliadas pela Secretaria do Tesouro Nacional, que emitiu o Parecer SEI nº 17975/2021/ME, de 12 de novembro de 2021, indicando a necessidade de realizar algumas correções nas notas técnicas encaminhadas.

Tais correções foram realizadas e refletidas nas notas técnicas e nos arquivos que acompanharam o Plano de Recuperação Fiscal, encaminhado à STN em 29 de novembro de 2021, por meio dos Ofícios nºs 13303/2021 – ECONOMIA e 13.327/2021.

A seguir apresentam-se os documentos que compõem o Plano de Recuperação Fiscal do Estado de Goiás, elaborado em conformidade com a Lei complementar nº 159/2017, com o Decreto nº 10.681/2021 e com a Portaria STN nº 931/2021:

- Ofícios de encaminhamento nºs 13.327/2021 e 13.303/2021;

- Plano de Recuperação Fiscal

- Anexo I – Planilha de projeções financeiras.xlsm;

- Anexo II.zip: Material utilizado para a elaboração do Cenário Base;

- Anexo III.zip: Material relativo às medidas de ajuste;

- Anexo IV.xlsx: Ressalvas às vedações do art. 8º da LC 159/17;

- Anexo V.zip: Publicações de leis ou atos normativos do art. 2º da LC 159/17;

- Anexo VI.zip: Informações complementares ao Diagnóstico da situação fiscal;

- Anexo VII.zip: demais documentos anexos ao PRF.

Vale dizer, ainda, que foi editada, em 07 de dezembro de 2021, a Emenda à Constituição Estadual nº 70, para alterar os dispositivos do ADCT da Constituição Estadual, relativos ao teto de gastos, que, conforme apontamento da PGFN, não encontravam amparo na Lei Complementar federal nº 159/2017 e no Decreto federal nº 10.681/2021.

Após o envio do Plano de Recuperação Fiscal, disponibilizado nesta página, foram editados os pareceres previstos no art. 22 do Decreto nº 10.681/2021, quais sejam:

I – a manifestação favorável da Secretaria do Tesouro Nacional (STN) foi proferida no Parecer SEI Nº 19335/2021/ME;

II – a manifestação da Procuradoria-Geral da Fazenda Nacional (PGFN) pela ausência de óbice jurídico foi consolidada na Nota SEI nº 169/2021/PGFN-ME;

III – a manifestação favorável do Conselho de Supervisão do Regime de Recuperação Fiscal do Estado de Goiás (CSRRF-GO) foi encaminhada por meio do Parecer SEI N° 19911/2021/ME e atualizada pela Nota Técnica SEI nº 61270/2021/ME.

Posteriormente, em 14 de dezembro de 2021, o Ministro de Estado da Economia manifestou-se favoravelmente ao Plano de Recuperação Fiscal de Goiás por meio de Despacho SEI nº 21058012, no âmbito do processo 17944.103057/2021-45.

Por fim, em atendimento ao art. 5º da LC nº 159/2017 e ao art. 23 do Decreto nº 10.681/2021, o Plano de Recuperação Fiscal de Goiás foi homologado por despacho do Excelentíssimo Senhor Presidente da República via Diário Oficial da União nº 242-C, de 24 de dezembro de 2021, parte do Processo nº SEI nº 17944.103057/2021-45, com vigência entre 01/01/2022 e 31/12/2030.