Instrumentos de Recuperação Fiscal

Como instrumentos de recuperação fiscal no curto prazo, ficam asseguradas ao Estado que teve o seu pedido de adesão aprovado algumas prerrogativas, aqui resumidas:

- suspensão total de dívidas pelo prazo de até 12 meses, caso atenda aos três requisitos de adesão. Essa prerrogativa não alcança o Estado que atender apenas os requisitos II e III;

- suspensão dos limites de despesa com pessoal e de dívida consolidada;

- dispensa de comprovação, para fins de recebimento de transferências voluntárias:

- de que se acha em dia quanto ao pagamento de tributos, empréstimos e financiamentos devidos ao ente transferidor, bem como quanto à prestação de contas de recursos anteriormente dele recebidos;

- da observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal;

- dispensa de todos os requisitos legais exigidos para a contratação de operação de crédito com garantia da União;

- dispensa de verificação dos requisitos exigidos pela Lei Complementar nº 101, de 4 de maio de 2000, para a realização de operações de crédito e equiparadas e para a assinatura de termos aditivos aos contratos de refinanciamento.

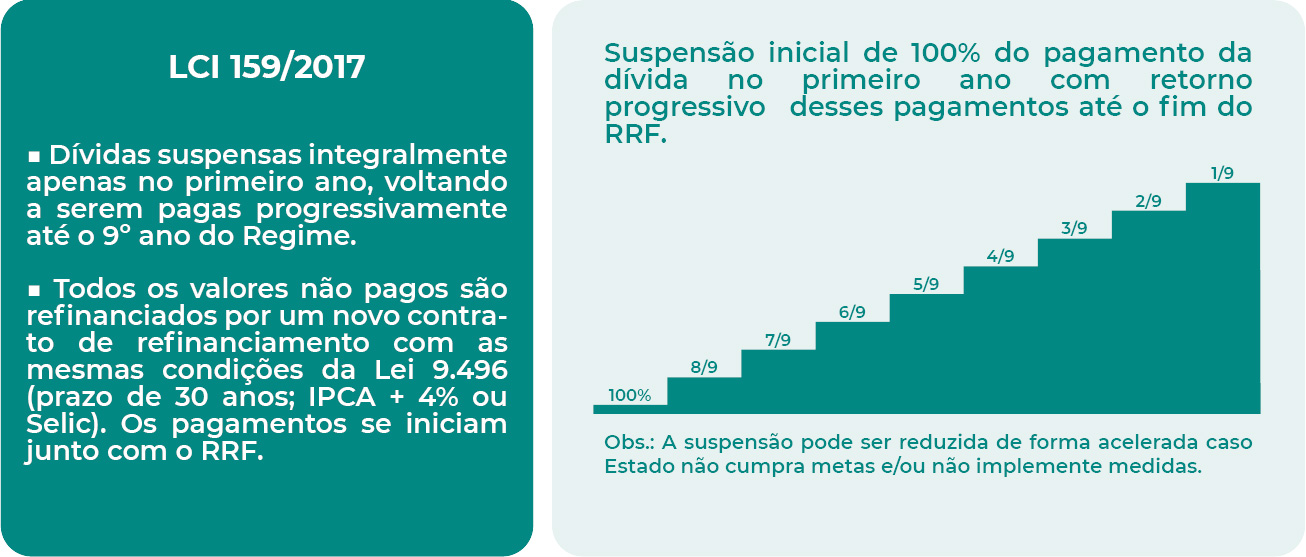

A suspensão do pagamento das dívidas será:

- Integral, durante o primeiro exercício de vigência do RRF; e

- Decrescente à razão de, ao menos, 11,11 pontos percentuais anuais, a partir do 2º ano, até que ao final do Regime as prestações voltem a ser pagas integralmente – vide figura abaixo;

Suspensão temporária de percentual das parcelas de dívidas

Destaca-se também a prerrogativa definida no artigo 10 da LC 159/2017, que consiste na suspensão de algumas obrigações definidas pela LC 101/2000, como a necessidade de comprovação, para as transferências voluntárias, de que o Estado esteja em dia com o pagamento de empréstimos e financiamentos devidos à União, com a prestação de contas de recursos recebidos e da observância dos limites das dívidas consolidada e mobiliária, de operações de crédito, inclusive por antecipação de receita, de inscrição em Restos a Pagar e de despesa total com pessoal.

Por fim, conforme especificado no artigo 11 da LC 159/2017, o Estado poderá contratar operações de crédito com garantia da União, desde que incluídas no Plano de Recuperação Fiscal – PRF, voltadas para:

- financiamento de programa de desligamento voluntário de pessoal;

- financiamento de auditoria do sistema de processamento da folha de pagamento de ativos e inativos;

- financiamento dos leilões de pagamento de Restos a Pagar;

- reestruturação de dívidas ou pagamento de passivos;

- modernização da administração fazendária e, no âmbito de programa proposto pelo Poder Executivo Federal, da gestão fiscal, financeira e patrimonial; e

- antecipação de receita da alienação total da participação societária de empresas.

Esses instrumentos de Recuperação Fiscal de curto prazo dão fôlego ao Estado enquanto, no médio e longo prazos, as medidas de ajuste previstas no art. 2º da Lei Complementar nº 159/2017 se materializam, permitindo o ajuste e equilíbrio das contas estaduais.