A Tomada de Contas Especial – TCE

No âmbito dos órgãos e entidades públicas estaduais, sempre que ocorre uma irregularidade que resulta em dano ao erário, uma tomada de contas especial pode ser necessária.

No entanto, existem medidas administrativas a serem adotadas previamente. Nos casos em que tais medidas não alcançam o efeito desejado, isto é, a restituição ao erário, o administrador público deverá instaurar uma Tomada de Contas Especial (TCE).

A TCE é uma medida de exceção, com rito próprio, para identificar prejuízos na guarda e aplicação de recursos públicos, bem como na omissão do dever de prestar contas. Está regulamentada pela Resolução Normativa nº 08/2022 do Tribunal de Contas do Estado de Goiás-TCE/GO, órgão que é o responsável pelo seu julgamento.

Vamos entender melhor esse procedimento?

Medidas administrativas – Fase anterior à instauração da TCE

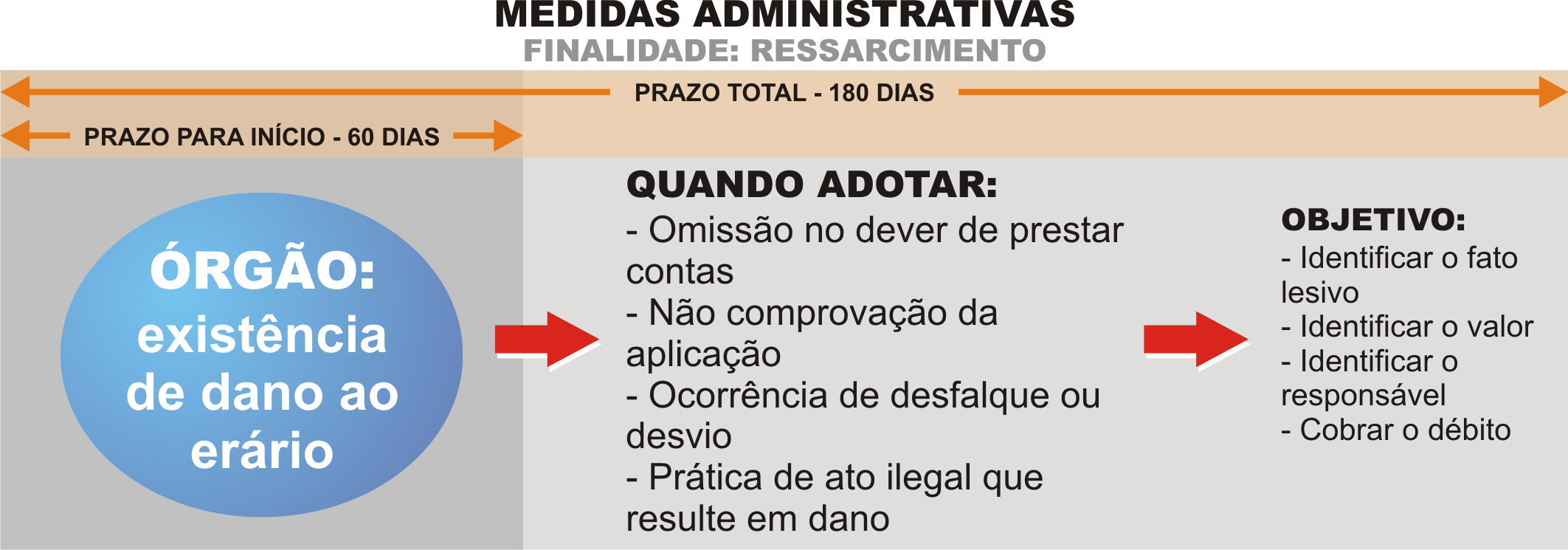

Diante da constatação de dano ao erário, antes da instauração da TCE, a autoridade administrativa competente deve adotar medidas administrativas para apuração das irregularidades e ressarcimento do dano.

Quando adotar

- Quando há omissão no dever de prestar contas

- Quando não se comprova a aplicação de recursos repassados

- Quando há um desfalque ou desvio de dinheiro, bens ou valores públicos

- Quando há prática de ato ilegal que resulte em dano ao erário

Objetivo

O objetivo das medidas é, em último caso, o ressarcimento do dano e para isso devem ser identificados:

- O fato lesivo ao patrimônio público, ou seja, qual foi a irregularidade

- O valor exato (ou sua estimativa)

- O agente público ou privado responsável

As medidas não possuem rito próprio e podem ser uma infinidade de procedimentos, adotados de forma isolada ou em conjunto. Tudo vai depender da circunstância e da natureza do dano que se apura. São exemplos de medidas administrativas:

- Realização de inspeções físicas

- Instauração de sindicâncias, processo administrativo disciplinar ou inquérito policial

- Auditorias internas

- Pareceres emitidos por áreas jurídicas

- Atos de cobrança do valor do dano por parte da Administração

Prazo

As medidas devem ser adotadas assim que a autoridade tomar conhecimento da existência do fato danoso, sendo de 60 (sessenta) dias o prazo limite para seu início. Caso não sejam iniciadas dentro deste prazo, o titular do órgão poderá ser considerado responsável solidário pelas irregularidades. O prazo para conclusão, incluindo o prazo de 60 (sessenta) dias, é de no máximo de 180 (cento e oitenta) dias.

- Nos casos de omissão de prestação de contas ou não comprovação da aplicação de recursos, o prazo será contado a partir da data fixada para a apresentação da prestação de contas.

- Nos casos de ocorrência de desfalque ou prática de ato ilegal, o prazo será contado a partir da data da ocorrência ou da ciência do fato por parte da Administração.

Conclusão das Medidas Administrativas

As medidas administrativas podem ser encerradas caso a apuração conclua que não houve dano ao erário ou se houver ressarcimento, por parte do responsável, sem má-fé. Nos casos em que houve má-fé ou não houve ressarcimento, é instaurada a tomada de contas especial.

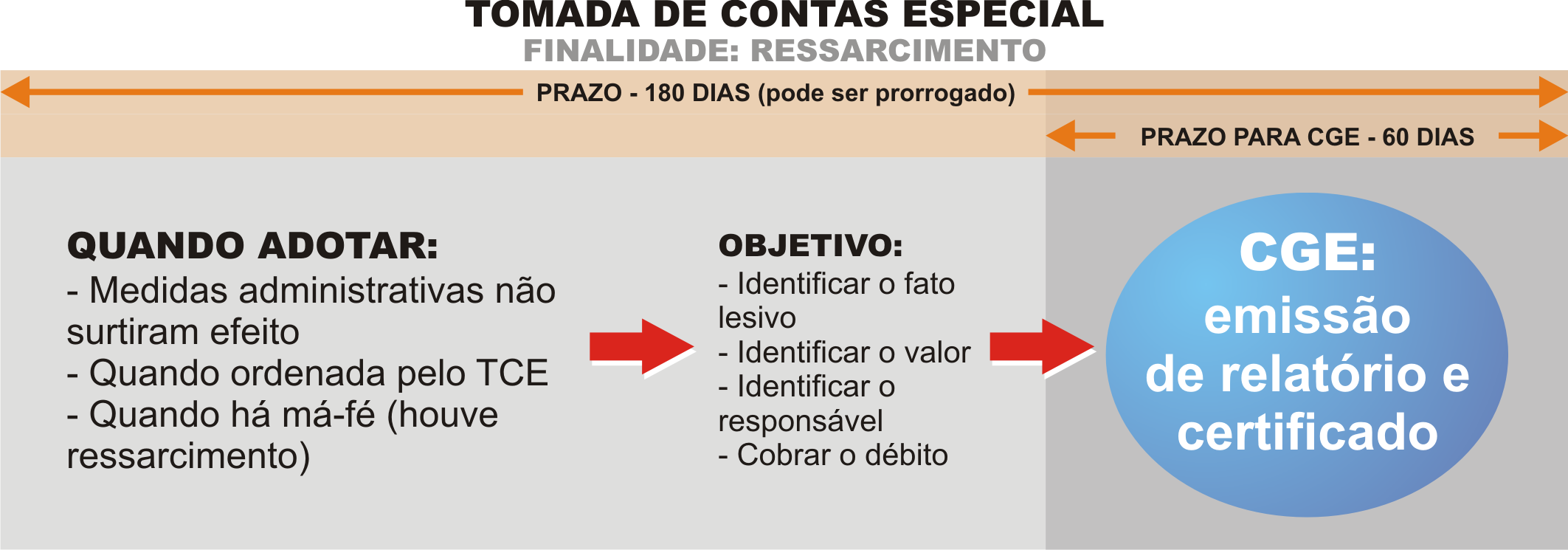

Instauração da Tomada de Contas Especial (TCE)

Caso as medidas administrativas sejam finalizadas sem sucesso, o procedimento de Tomada de Contas Especial deverá ser instaurado imediatamente pelo órgão por meio de autuação de processo específico. E, como dito anteriormente, a TCE é uma medida excepcional, com rito próprio, regulamentada e julgada pelo Tribunal de Contas do Estado.

Quando adotar

- Quando as medidas administrativas não surtiram efeito.

- Quando houve ressarcimento, mas ficou comprovada a má-fé do responsável.

- Quando ordenada diretamente pelo TCE.

Existe aqui uma exceção, visto que um procedimento de tomada de contas especial pode ser instaurado por determinação do Tribunal de Contas, a qualquer tempo, independente da existência prévia de medidas administrativas.

Objetivo

Basicamente, a TCE tem os mesmos objetivos das medidas administrativas, ou seja, apurar a responsabilidade de dano à Administração Pública, com apuração de fatos, quantificação do dano, identificação dos responsáveis e a obtenção do respectivo ressarcimento ao erário.

Ato de Instauração da TCE

Visto que tem um rito próprio que culmina com o julgamento pelo Tribunal de Contas do Estado, a TCE deve ser instaurada pelo dirigente máximo do órgão através da autuação de processo específico, com emissão de ato administrativo, publicado na imprensa oficial e contendo as seguintes informações:

- Qualificação dos membros da Comissão de TCE e seu respectivo presidente

- Indicação dos fatos a serem apurados

- Prazo para a conclusão dos trabalhos

Prazo

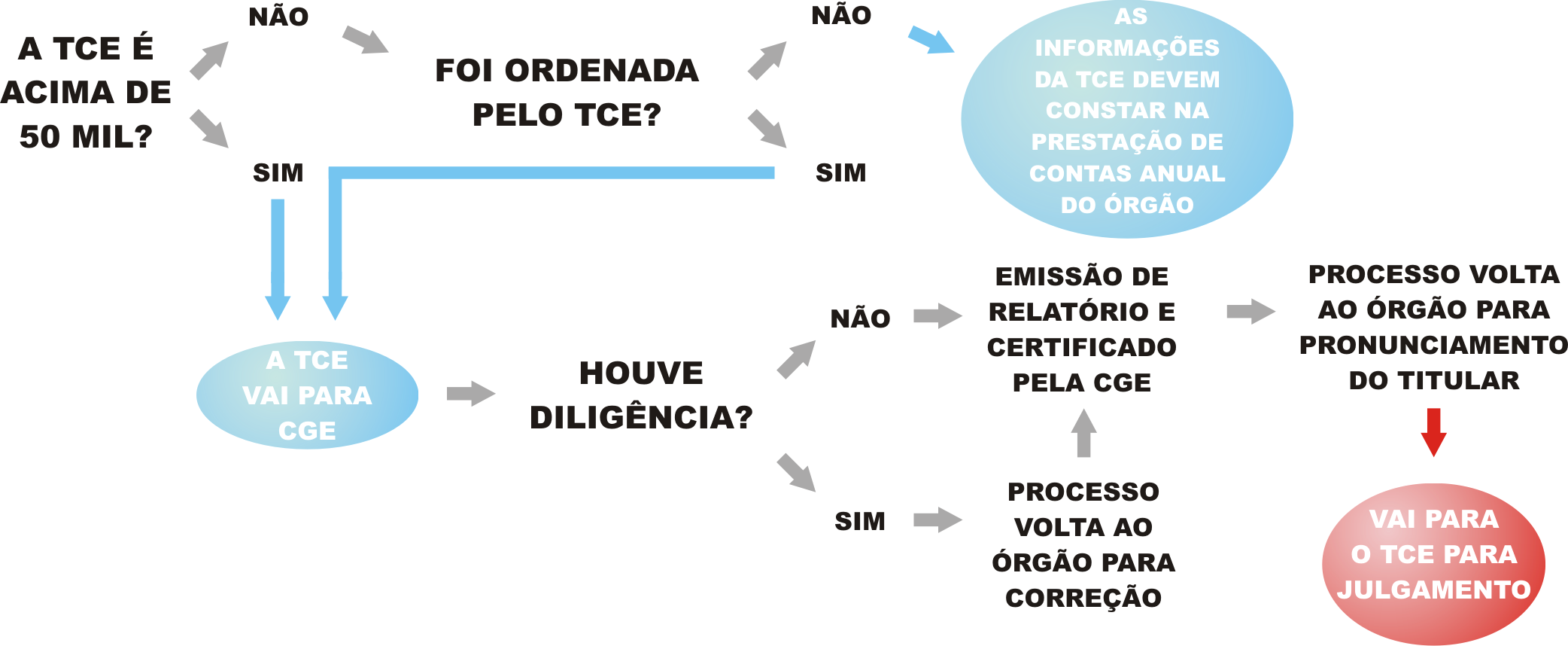

A Tomada de Contas Especial deve ser enviada pelo órgão ou entidade ao Tribunal de Contas em até 180 dias contados a partir da autuação em processo específico. Esse prazo, no entanto, abarca também os 60 dias destinados à analise dos autos feita pela CGE para emissão de relatório, certificação e possíveis diligências.

Caso haja necessidade, esse prazo poderá ser prorrogado, junto ao Tribunal de Contas do Estado de Goiás, a pedido do titular do órgão/entidade.

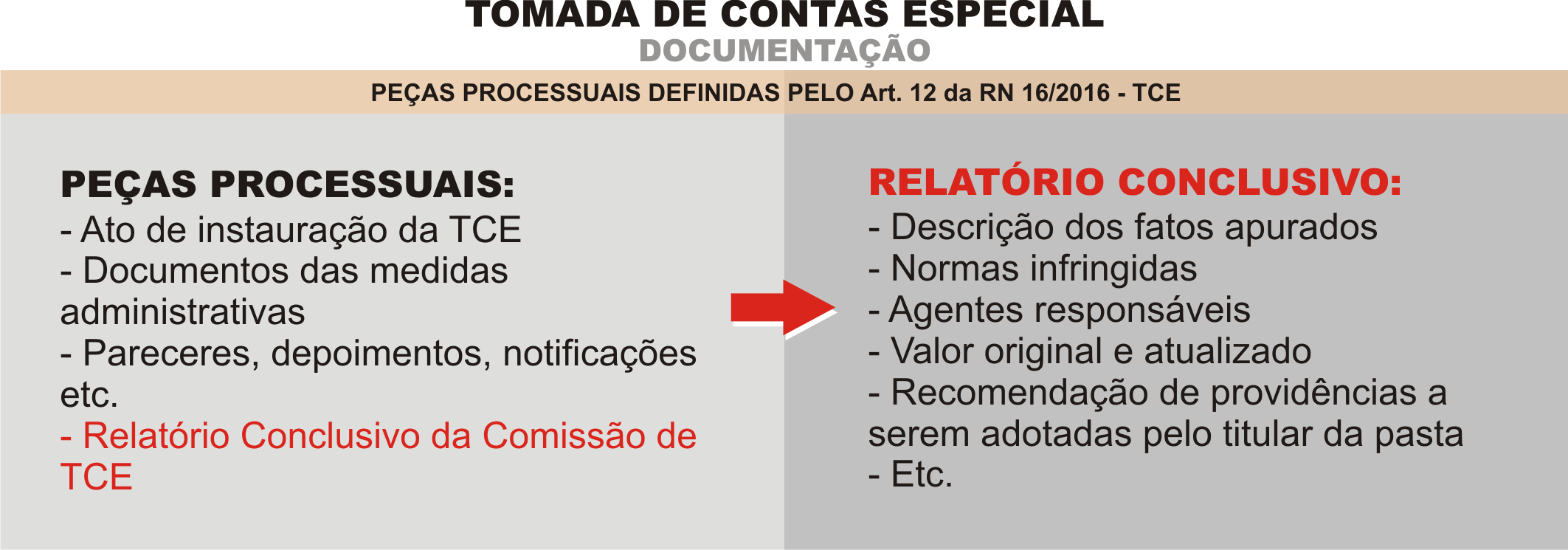

Documentação de uma TCE

A Comissão de TCE inicia seu trabalho com a análise dos documentos pertinentes à existência dano, tais como contratos, convênios, portarias, notas fiscais, e outros correlatos aos gastos; relatórios dos órgãos de controle, se houver; e, na sequência, por aqueles produzidos na fase administrativa.

A partir da análise de tal documentação, a Comissão de TCE norteará seus trabalhos.

A Resolução Normativa nº 16/2016 – TCE define os documentos que devem constar nos autos de tomada de contas especial, e, após a juntada do documento que determina a instauração da TCE e do(s) ato(s) de instauração, os demais documentos devem ser juntados em ordem cronológica e de forma organizada.

Entre peças que devem constituir uma TCE, podemos destacar:

- Ato de instauração da TCE

- Termo formalizador da avença, prestação de contas, quando houver

- Documentos comprobatórios das medidas administrativas, quando houver

- Cópias de pareceres, depoimentos, notificações, inquéritos, quando houver

- Quaisquer documentos extras que possam subsidiar o julgamento do Tribunal de Contas

- Relatório Conclusivo da Comissão de TCE: esse relatório trará as informações que embasará o Tribunal de Contas quando do julgamento da TCE na fase externa

O relatório conclusivo deve conter, entre outros, os seguintes elementos:

- Descrição cronológica dos fatos apurados

- Indicação de normas infringidas

- Indicação dos responsáveis

- Demonstrativo financeiro com valor original e atualizado

- Recomendação de providências a serem adotadas pelo titular da pasta

Tomada de Contas Especial Simplificada

Os processos de TCE cujo valor atualizado do dano for inferior ao valor de alçada, atualmente R$ 50.000,00 (cinquenta mil reais), não devem ser encaminhados à CGE para emissão de relatório e certificação, nem tampouco ao Tribunal de Contas para julgamento (fase externa). Porém, tais processos deverão ser informados em item específico do relatório de tomada ou prestação de contas anuais feitas por todos os órgãos/entidades.

No entanto, processos de tomada de contas especial ordenados diretamente pelo TCE ou em que fique comprovada a má-fé do responsável devem seguir o rito normal, passando pela CGE e pelo julgamento externo no TCE-GO, mesmo que tenham valores abaixo de R$ 50.000,00 (cinquenta mil reais).

Arquivamento de uma TCE

Durante a fase de apuração, ou seja, ainda na fase interna do órgão ou entidade, uma tomada de contas especial pode ser arquivada se houver o ressarcimento integral do dano e ficar comprovada a ausência de má-fé do agente, devendo o órgão comunicar o fato imediatamente ao Tribunal de Contas.