MILHO – AGRO EM DADOS / JANEIRO 2025

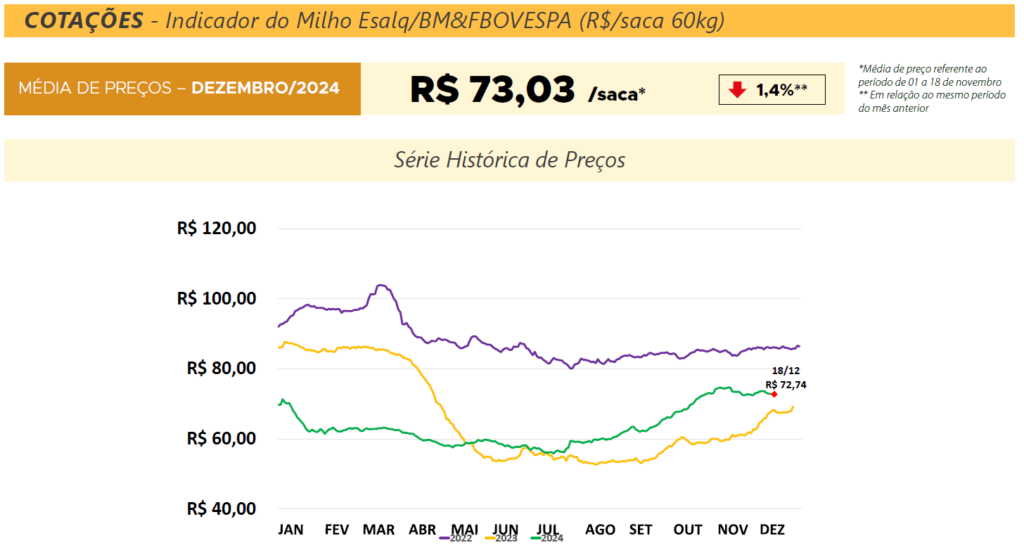

Em 2024, de julho a dezembro, houve valorização de 12,7% na cotação do milho, quando comparado ao mesmo período do ano passado, embora ainda abaixo dos valores observados em 2022 – vide gráfico de cotações. É válido destacar que a safra 2021/22 apresentou ótima produtividade, resultando em um elevado volume estocado, sobretudo no Centro-Oeste – que concentra a maior participação na produção da safrinha – e que, por consequência, impactou em falta de capacidade de armazenar o excedente.

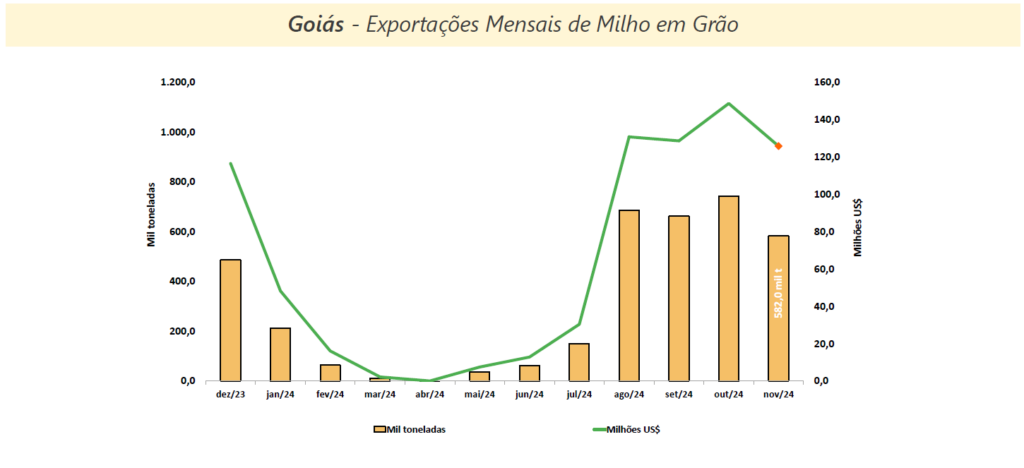

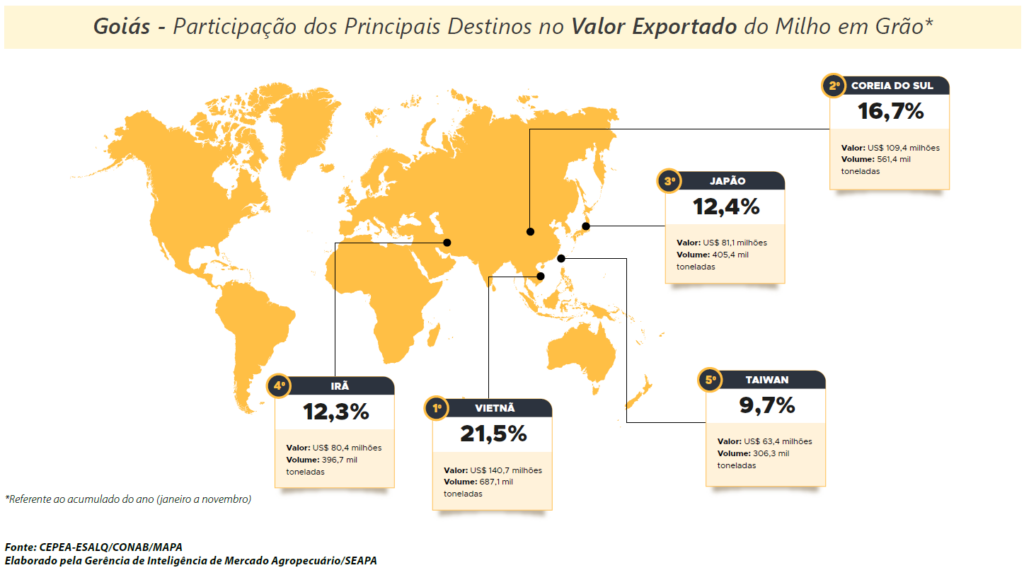

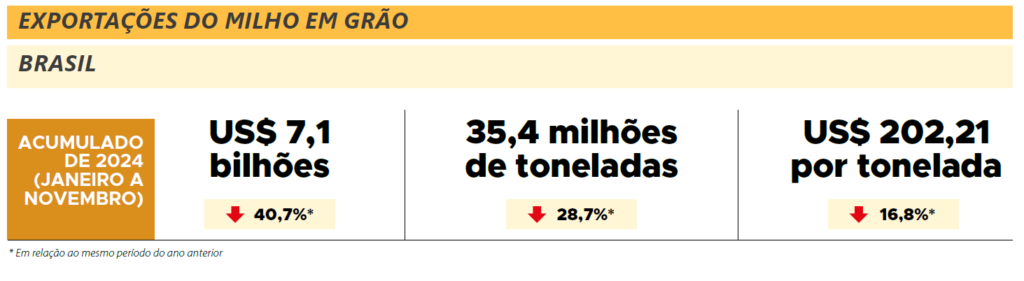

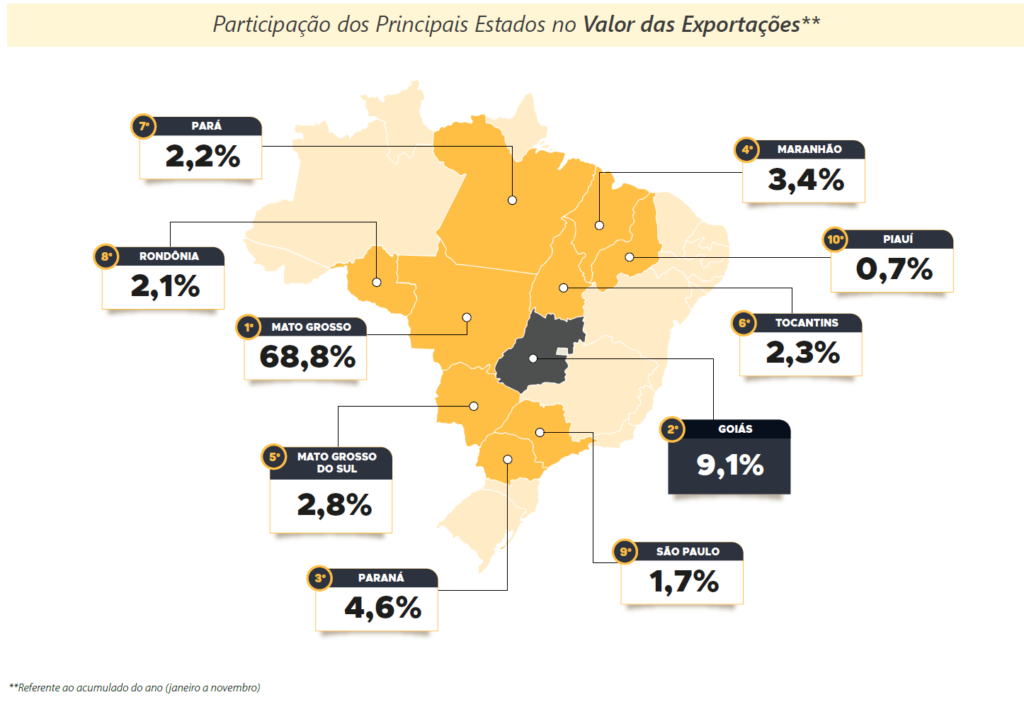

Em 2024, o ranking de países destinos das exportações brasileiras do cereal passou por uma transformação, com queda de 85,8% nas aquisições pela China e de 56,4% pelo Japão. Paralelamente, o Egito e o Irã elevaram o volume adquirido nesse período, ocupando o topo do ranking de maiores compradores do cereal brasileiro. Para Goiás, o impacto causado pelo recuo da China foi ainda mais acentuado, com redução de 90,2% volume, enquanto a queda nas exportações para o Japão foi de 32,4%. Atualmente, lideram o ranking goiano, respectivamente: Vietnã, a Coreia do Sul e Irã.

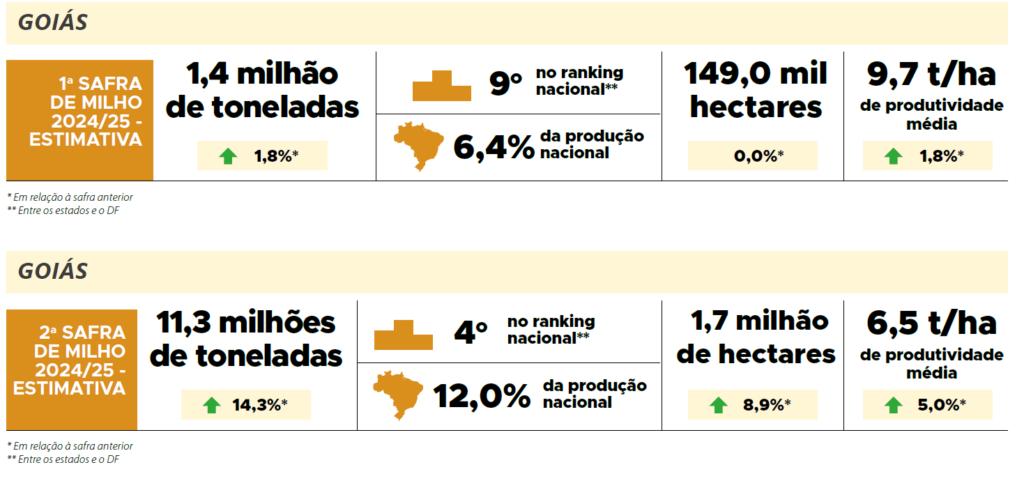

Para 2025, é esperado redução de 5,6% no volume exportado pelo Brasil, com o mercado interno absorvendo grande parte da produção de milho para alimentação animal e na fabricação de biocombustíveis. Para o Brasil, a projeção é de redução da área plantada na primeira safra, na qual será a menor área cultivada da série histórica da Conab (3,7 milhões de hectares). Para Goiás, o cenário se repete, a área se manterá igual da safra anterior, tornando-se também a menor área cultivada na história do estado. Todavia, a segunda safra poderá compensar essa queda, com aumento de área estimada em 159,2 mil hectares, acréscimo de 1,0% para o Brasil, e de 141,7 mil hectares para Goiás, representando crescimento de 8,9% em relação à temporada anterior. Além disso, o mercado do milho também dependerá de fatores climáticos, dinâmica cambial e flutuações no comércio internacional.

COTAÇÕES – Indicador do Milho Esalq/BM&FBOVESPA (R$/saca 60kg)

COTAÇÕES – Indicador do Milho Esalq/BM&FBOVESPA (R$/saca 60kg)

COTAÇÕES – Indicador do Milho Esalq/BM&FBOVESPA (R$/saca 60kg)

COTAÇÕES – Indicador do Milho Esalq/BM&FBOVESPA (R$/saca 60kg)

SAFRA DE MILHO TOTAL 2024/25

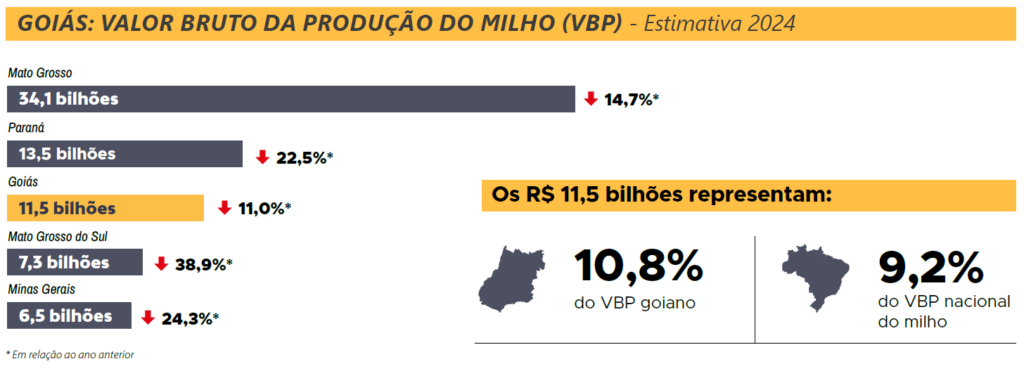

GOIÁS – VALOR BRUTO DA PRODUÇÃO DO MILHO (VBP) Estimativa 2025

BRASIL – EXPORTAÇÕES DO MILHO EM GRÃO

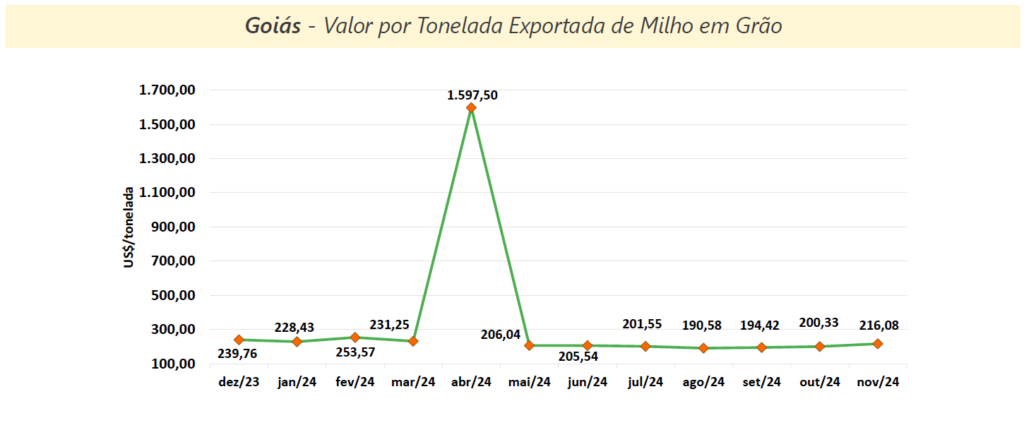

GOIÁS – EXPORTAÇÕES DO MILHO EM GRÃO