MILHO – AGRO EM DADOS / MARÇO 2026

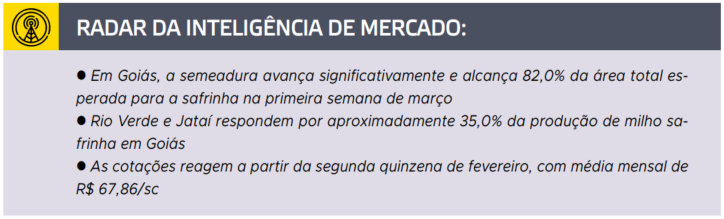

O cenário climático em Goiás se mostrou favorável para o milho no final de fevereiro. Na 1ª safra, um intervalo nas precipitações foi fundamental para o desenvolvimento das lavouras, principalmente, quanto à maturação fisiológica do grão. Esse mesmo período garantiu agilidade operacional às máquinas, o que impulsionou o plantio da 2ª safra. Entre 28 de fevereiro e 7 de março, a semeadura avançou significativamente e alcançou 82,0% da área total esperada para a safrinha. A umidade residual no solo sustenta o estabelecimento inicial do cereal, com perspectivas positivas para as próximas semanas, em razão da previsão de chuvas concentradas no centro-sul do estado.

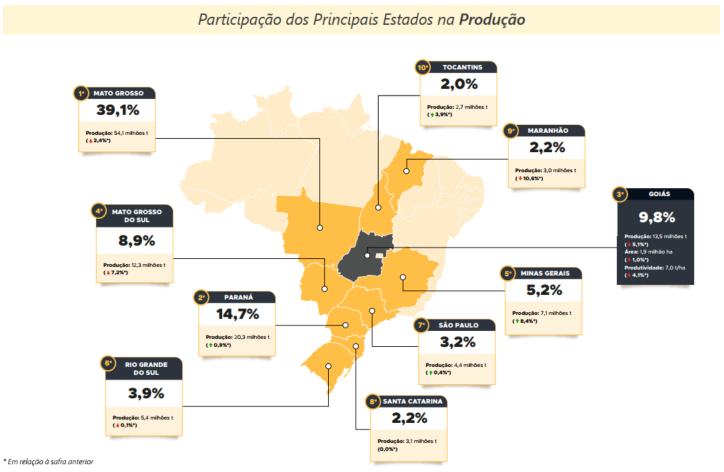

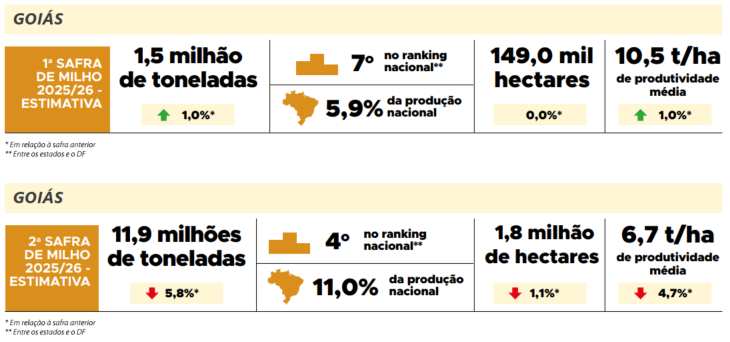

Segundo a Conab, a produção total de milho em Goiás para a safra 2025/26 está projetada em 13,5 milhões de toneladas. Desse volume, 11,5% devem ser provenientes da 1ª safra, enquanto 88,5% correspondem à 2ª safra. Como referência da estrutura territorial da produção no estado, dados municipais do IBGE de 2024 indicam que o cultivo de milho esteve presente em 158 municípios na 1ª safra e em 166 municípios na 2ª.No recorte municipal, a produção do milho verão em 2024 apresentou maior concentração em Padre Bernardo e Cristalina, na região leste do estado, que juntos responderam por cerca de 18,3% da produção. Já a cultura na 2ª safra apresentou predominância no sudoeste goiano, com destaque para Rio Verde e Jataí, responsáveis por aproximadamente 35,0% do volume produzido. Em termos comparativos, a produção conjunta desses dois municípios na safrinha superou em mais de três vezes o volume total obtido por todos os municípios na safra de verão, o que aponta para a relevância desses polos na dinâmica produtiva do cereal em Goiás.

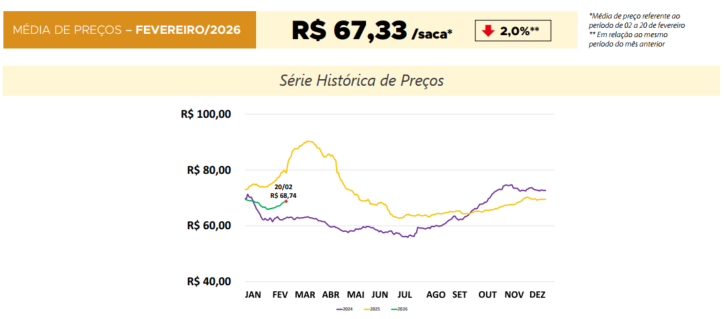

No mercado interno, os preços do grão apresentaram oscilações ao longo de fevereiro. No início do mês, as cotações recuaram diante da demanda mais cautelosa e da expectativa de ampliação da oferta com o avanço da colheita da temporada de verão, somada às projeções de produção elevada e recomposição de estoques. A partir da segunda quinzena, entretanto, os valores voltaram a reagir, sobretudo em regiões consumidoras, onde a disponibilidade do cereal esteve mais ajustada à demanda. A alta também foi influenciada pelo aumento dos custos de frete, em razão da priorização do transporte de soja, o que reduziu a oferta de caminhões para o milho. No balanço mensal, a média da saca passou de R$ 69,62 em dezembro de 2025 para R$ 67,84 em janeiro de 2026, queda de 2,6%, enquanto em fevereiro ficou em R$ 67,86, assim manteve a estabilidade.

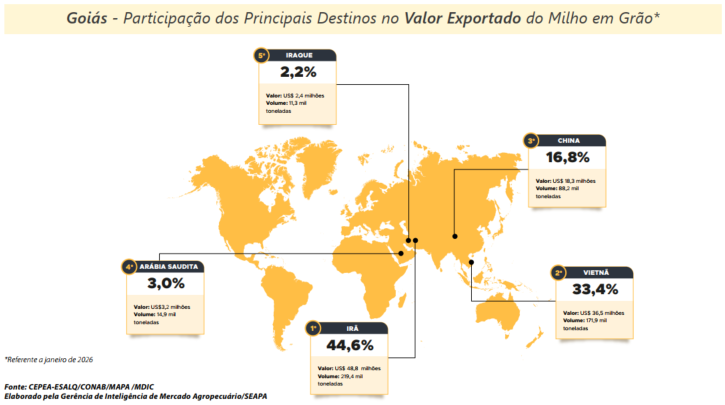

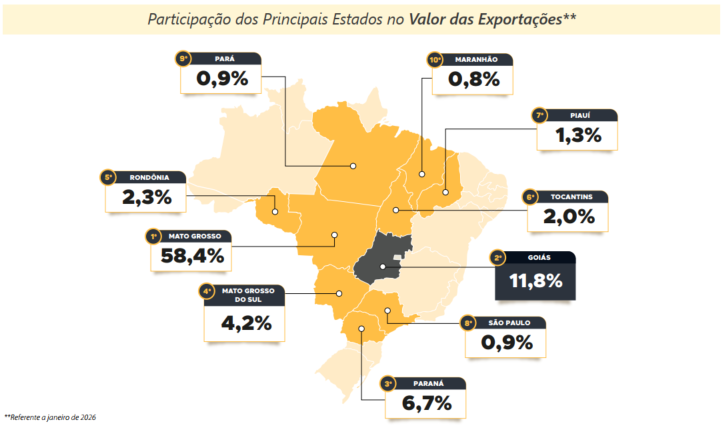

Quanto ao contexto global, o atual conflito no Oriente Médio requer atenção e cautela no mercado de grãos, sobretudo devido à relevância do mercado iraniano para as exportações brasileiras de milho. Em 2025, o Irã consolidou-se como o principal destino do cereal brasileiro e goiano, na qual Goiás destacou-se como o terceiro maior fornecedor ao país. Ainda que os embarques brasileiros de milho se concentrem principalmente no segundo semestre, o cenário internacional permanece no radar dos exportadores.

COTAÇÕES – Indicador do Milho Esalq/BM&FBOVESPA (R$/saca 60kg)

COTAÇÕES – Indicador do Milho Esalq/BM&FBOVESPA (R$/saca 60kg)

COTAÇÕES – Indicador do Milho Esalq/BM&FBOVESPA (R$/saca 60kg)

COTAÇÕES – Indicador do Milho Esalq/BM&FBOVESPA (R$/saca 60kg)

SAFRA DE MILHO TOTAL 2025/26

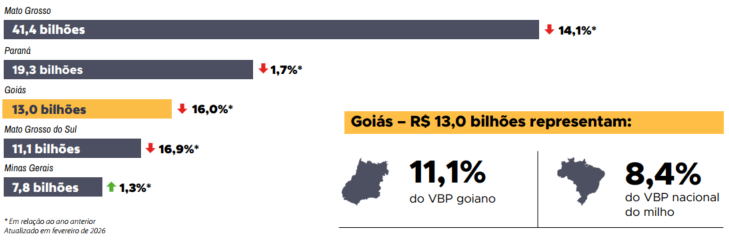

GOIÁS – VALOR BRUTO DA PRODUÇÃO DO MILHO (VBP) Estimativa 2026

BRASIL – EXPORTAÇÕES DO MILHO EM GRÃO

GOIÁS – EXPORTAÇÕES DO MILHO EM GRÃO