Instauração da Tomada de Contas Especial (TCE)

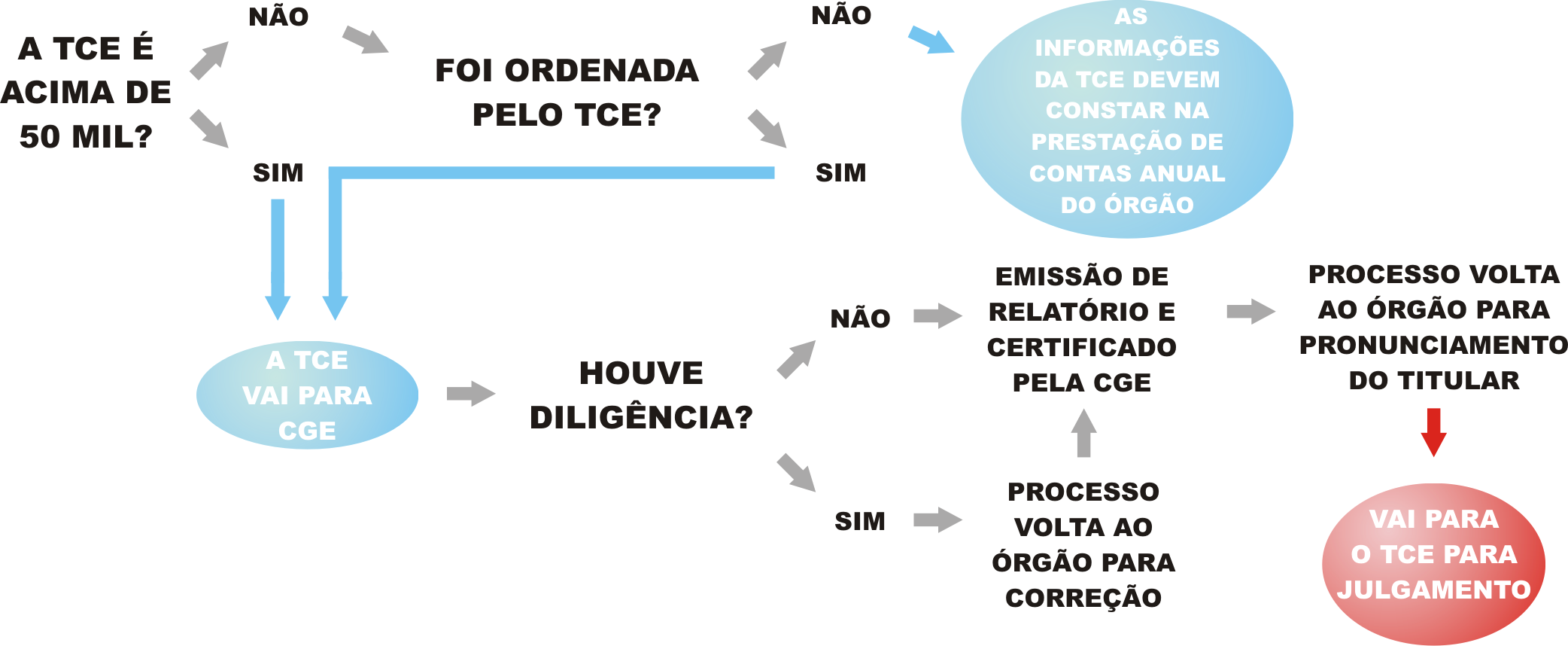

Arquivamento de uma TCE

Durante a fase de apuração, ou seja, ainda na fase interna do órgão ou entidade, uma tomada de contas especial pode ser arquivada se houver o ressarcimento integral do dano e ficar comprovada a ausência de má-fé do agente, devendo o órgão comunicar o fato imediatamente ao Tribunal de Contas.

Arquivamento de uma TCE

Durante a fase de apuração, ou seja, ainda na fase interna do órgão ou entidade, uma tomada de contas especial pode ser arquivada se houver o ressarcimento integral do dano e ficar comprovada a ausência de má-fé do agente, devendo o órgão comunicar o fato imediatamente ao Tribunal de Contas.

Arquivamento de uma TCE

Durante a fase de apuração, ou seja, ainda na fase interna do órgão ou entidade, uma tomada de contas especial pode ser arquivada se houver o ressarcimento integral do dano e ficar comprovada a ausência de má-fé do agente, devendo o órgão comunicar o fato imediatamente ao Tribunal de Contas.

Arquivamento de uma TCE

Durante a fase de apuração, ou seja, ainda na fase interna do órgão ou entidade, uma tomada de contas especial pode ser arquivada se houver o ressarcimento integral do dano e ficar comprovada a ausência de má-fé do agente, devendo o órgão comunicar o fato imediatamente ao Tribunal de Contas.