Negocie seus débitos estaduais com condições especiais, escolha as opções e NEGOCIE AGORA

*Acesso com certificado digital

*Acesso com certificado digital

IPVA | ITCD |ICMS

com desconto em juros e multas

Não perca essa oportunidade! O prazo vai até 31/07

Quem pode participar?

Pessoas físicas

Empresas com débitos estaduais elegíveis

Benefícios:

Ao participar do Negocie Já 2ª Edição, o contribuinte tem acesso a:

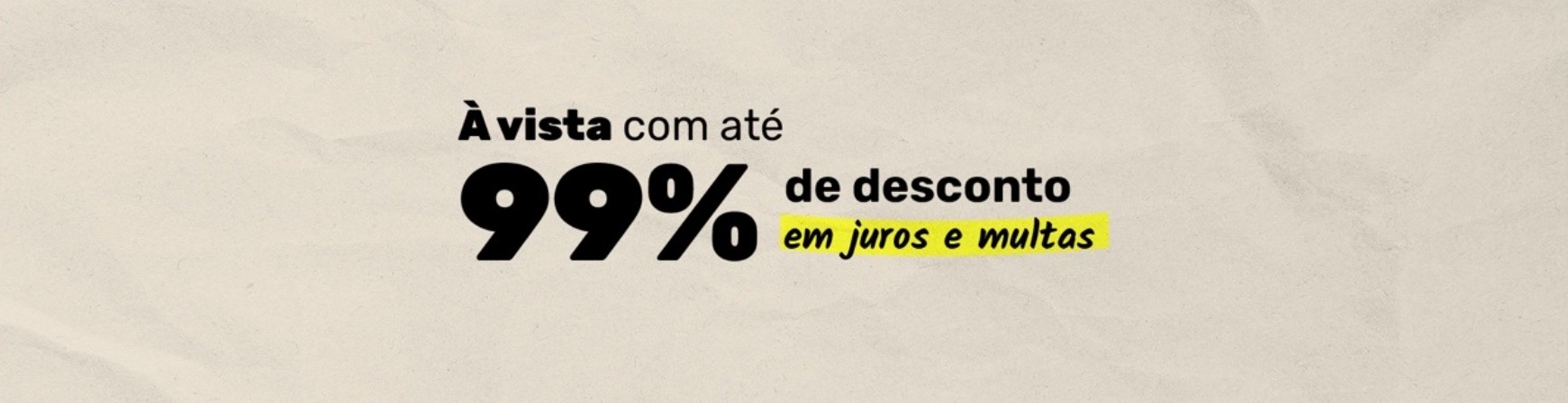

Descontos de até 99% em juros e multas para pagamento à vista

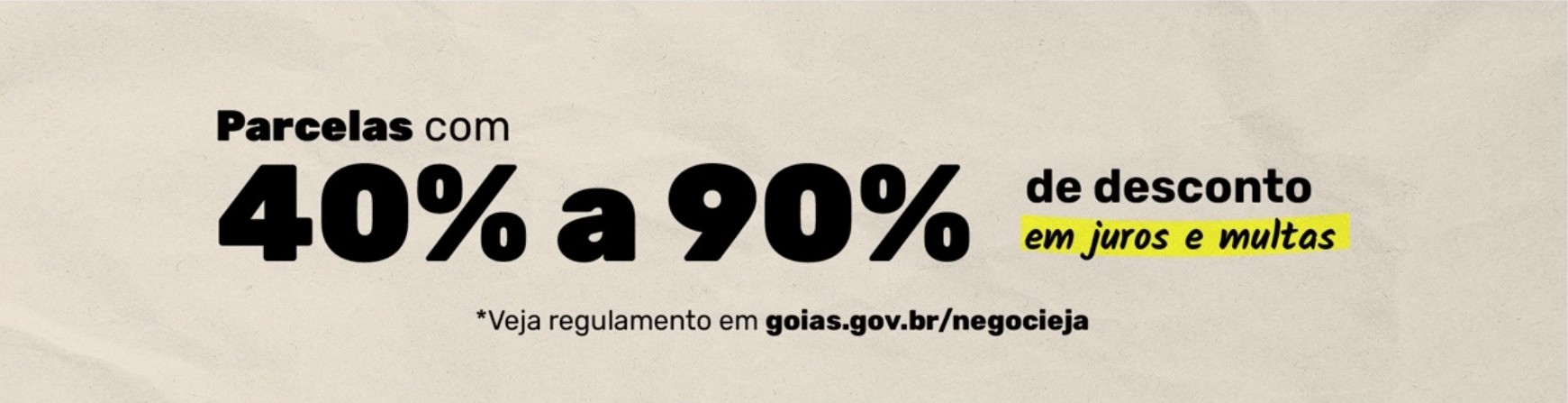

Parcelamento em até 120 parcelas, com redução proporcional de encargos

Processo 100% digital

Regularização fiscal com segurança jurídica

Mais tranquilidade para pessoas e empresas colocarem suas obrigações em dia

Como Negociar?

Faça sua negociação de forma simples e segura

A adesão ao Negocie Já 2ª Edição é realizada exclusivamente pelos sistemas oficiais da Secretaria da Economia de Goiás.

O QUE QUER NEGOCIAR?

*Acesso com Certificado Digital

Dúvidas

ACESSE PERGUNTAS FREQUENTES (FAQ)

O que é o programa NEGOCIE JÁ II?

É um programa de regularização fiscal instituído pela Lei 23.983/25, constituindo-se de medidas facilitadoras para a quitação de débitos com a Fazenda Pública Estadual, de ICMS, IPVA e ITCD ou práticas de infrações relacionadas a estes impostos; sejam ajuizados, decorrentes da aplicação de pena pecuniária, objetos de parcelamento, constituídos por meio de ação fiscal ou não constituídos – desde que venham a ser confessados espontaneamente.

As medidas facilitadoras abrangem os créditos tributários cujos fatos geradores ou a prática de infração tenham ocorrido até 31 de março de 2025.

Qual o período de vigência do Programa NEGOCIE JÁ II?

Para usufruir das medidas facilitadoras do NEGOCIE JÁ II, deve fazer sua adesão entre 1º de fevereiro e 31 de julho de 2026.

O Programa NEGOCIE JÁ II abrange multas de trânsito?

Não. O programa Negocie Já II não abrange multas de trânsito.

O NEGOCIE JÁ II abrange débito tributário oriundo do SIMPLES NACIONAL?

Sim. O Negocie Já II abrange os débitos tributários do Simples Nacional, referentes ao ICMS ou multa formal, desde que estejam constituídos.

Qual é a diferença entre os programas NEGOCIE JÁ II e Quita Goiás?

São dois programas que visam medidas facilitadoras para quitar débitos tributários, para pagamentos à vista ou em até 120 parcelas mensais.

- A base legal do Negocie Já II é a Lei nº 23.983/25 e a Instrução Normativa nº 1.616/25-GSF.

- A base legal do Quita Goiás é a Lei Complementar nº 197/24, a Portaria nº 55/25/PGE e o Edital nº 01/25/PGE, além de outros que possam ser publicados pela PGE

No Programa NEGOCIE JÁ II, as medidas facilitadoras abrangem débitos tributários inscritos ou não em dívida ativa, tendo descontos que variam de 50% a 99% no valor de multa e juros, além de remissão (perdão) de débitos de pequeno valor.

No Programa Quita Goiás, as medidas facilitadoras abrangem a transação de créditos tributários inscritos em Dívida Ativa que podem reduzir a dívida tributária em até 70%.

Em ambos os programas, não haverá redução do valor do imposto (montante principal).

As adesões para os dois programas poderão ser realizadas a partir de 1º de fevereiro de 2026.

Para mais informações acerca do Programa Quita Goiás, acessar:

Um débito tributário pode participar dos dois programas?

Não. Por força do art. 2º da Lei 23.983/25, não é possível um débito tributário ser beneficiado pelos dois programas.

Isso significa que, caso um débito tributário seja elegível, ao mesmo tempo, nos dois programas, prevalecerá a transação tributária prevista no Programa Quita Goiás da PGE. Os sistemas dos dois órgãos já estão parametrizados para identificar se um débito tributário pode ser beneficiado por um dos programas.

Como saber se o débito é beneficiado pelo NEGOCIE JÁ II ou pelo Quita Goiás?

Ao acessar o SNC da Secretaria da Economia, com os links descritos no próximo item, o contribuinte poderá simular e efetivar a adesão ao Programa NEGOCIE JÁ II.

Em algumas situações, haverá uma marcação indicando que o débito tributário (auto de infração) é elegível para ser objeto do programa Quita Goiás, não sendo possível fazer a adesão pelo NEGOCIE JÁ II.

O contribuinte poderá também verificar se o débito tributário é negociável pelo programa Quita Goiás da PGE por meio do site https://goias.gov.br/procuradoria/.

Haverá remissão (perdão) de crédito tributário?

Sim. Além das medidas facilitadoras para quitação de débitos coma a Fazenda Pública Estadual, haverá remissão (extinção, perdão total) de débitos tributários, conforme regras restritas que levam em consideração a data do fato gerador do débito e o valor remanescente do processo.

Serão extintos os débitos de pequeno valor cujos fatos geradores tenham ocorrido até 31 de agosto de 2024, referentes aos seguintes impostos:

1. Até R$ 2.000,00 de ICMS por sujeito passivo (devedor).

2. Até R$ 300,00 de ITCD, por auto de infração.

3. Até R$ 70,00 de IPVA, por auto de infração.

Por força do caput do art. 2º da Lei 23.983/25, só haverá remissão de crédito inscrito em dívida ativa até 31 de dezembro de 2019, no valor de até R$ 37.254,03, se o respectivo crédito tributário não estiver contemplado pelo programa Quita Goiás. Se ele estiver contemplado, o contribuinte deverá formalizar a transação junto à PGE.

É necessário entrar com processo pedindo a remissão (extinção total, perdão) dos débitos sujeitos a esse benefício?

Não. A Secretaria da Economia processará automaticamente a remissão, sem necessidade de qualquer iniciativa do contribuinte.

O auto de infração que é objeto de representação fiscal para fins penais pode ser objeto do NEGOCIE JÁ II?

Sim. Desde que o auto de infração esteja enquadrado nos casos previstos na Lei nº 23.983/25, pode sim ser objeto de negociação.

A aplicação dos benefícios previstos para O Programa NEGOCIE JÁ II exclui as reduções de multa previstas no art. 171 do Código Tributário Estadual – CTE?

Sim. A adesão às medidas facilitadoras da Lei nº 23.983/25 exclui as reduções de multa previstas no art. 171 do Código Tributário do Estado de Goiás, instituído pela Lei nº 11.651, de 1991. Os dois benefícios não coexistem.

Como participar do programa NEGOCIE JÁ II?

O interessado poderá aderir ao NEGOCIE JÁ II acessando os seguintes sites:

Para ICMS e ITCD (com uso de certificado digital):

Secretaria de Estado da Fazenda | SNC | Processo – Parcelamento (sefaz.go.gov.br)

Para IPVA (sem necessidade de certificado digital):

Como participar do Quita Goiás?

Através do site da PGE:

https://goias.gov.br/procuradoria/

Haverá disponibilização, no Portal Expresso, de um canal exclusivo para todos os atos relacionados ao Quita Goiás, incluindo cadastro, simulação, adesão, assinatura do termo de transação, interposição de recursos e acompanhamento do procedimento.

Como será formalizada a adesão ao Programa NEGOCIE JÁ II?

A adesão será considerada formalizada com o pagamento do crédito tributário favorecido à vista ou, se parcelado, mediante o pagamento da primeira parcela.

Enquanto o acordo de parcelamento estiver ativo, nos termos da IN nº 1.118/12/GSF, o contribuinte poderá usufruir dos descontos previstos na Lei 23.983/25. Se houver a denúncia do acordo, o contribuinte perderá os descontos em relação ao valor remanescente.

Como o contribuinte poderá gerar o documento de arrecadação para o pagamento à vista de seus débitos com os benefícios previstos para o programa NEGOCIE JÁ II?

O contribuinte pode gerar o documento de arrecadação (DARE) no site: https://goias.gov.br/economia/, acessando o banner “Pagar ou Parcelar Tributos”; “Pagamento de Tributos”; opção “AUTO DE INFRAÇÃO, NOTIFICAÇÃO DE LANÇAMENTO E PAIPVA”

Ou, diretamente, pelo link:

https://arr.economia.go.gov.br/arr-www/view/autoInfracao.jsf, informando o número dos Processos Administrativos Tributários.

Nesse caso, enquanto estiver vigente o programa NEGOCIE JÁ II, o sistema emitirá o DARE com os benefícios previstos na legislação automaticamente, com os descontos de juros e multa.

É possível, também, emitir o DARE pelo Sistema de Negociação do Contribuinte – SNC.

Caso o DARE esteja com a data de validade vencida, poderá ser o mesmo utilizado para pagamento?

Não. DAREs vencidos não serão aceitos no sistema bancário de pagamentos.

O não pagamento da primeira parcela no prazo estipulado no DARE implicará no cancelamento do acordo de parcelamento, com manutenção da confissão de dívida. Os demais DARES, enquanto estiver ativo o acordo de parcelamento, podem ser reemitidos pelo link:

https://goias.gov.br/economia/pagamento-e-parcelamento-de-tributos/

Qual o valor mínimo das parcelas?

O valor mínimo de cada parcela não poderá ser inferior a R$ 300,00 para ICMS e R$ 100,00 para IPVA e ITCD.

Qual o percentual de juros e multa a ser aplicado no caso de pagamento em atraso de alguma parcela?

Se o pagamento ocorrer em mês posterior ao vencimento da parcela, incidirá a taxa SELIC. Em qualquer atraso, incidirá multa moratória de 0,33% ao dia, no limite de 20%. O acordo de parcelamento será denunciado se houver ausência de pagamento de três parcelas consecutivas ou não, excetuada a última, que terá validade de 30 dias após o término do contrato.

Caso o DARE esteja com a data de validade vencida, poderá ser o mesmo utilizado para pagamento?

Não. DAREs vencidos não serão aceitos no sistema bancário de pagamentos.

O não pagamento da primeira parcela no prazo estipulado no DARE implicará no cancelamento do acordo de parcelamento, com manutenção da confissão de dívida. Os demais DARES, enquanto estiver ativo o acordo de parcelamento, podem ser reemitidos pelo link:

https://goias.gov.br/economia/pagamento-e-parcelamento-de-tributos/

Após a efetivação do parcelamento… poderá renegociá-lo para aumentar ou diminuir o número de parcelas?

Sim. O parcelamento do crédito tributário favorecido pode ser renegociado a qualquer tempo, com vistas à alteração do prazo, hipótese em que a renegociação deve ser feita tomando por base o saldo devedor do parcelamento, sendo definitivas as parcelas já quitadas, que não podem ser objeto de alteração.

A renegociação dentro do NEGOCIE JÁ II implica a alteração do percentual de redução para pagamento parcelado, aplicando-se o correspondente ao número de parcelas em que for renegociado o remanescente.

Essa modalidade de renegociação fica limitada a 3 (três) novos acordos de parcelamento.

Após 31 de julho de 2026, a renegociação de parcelamentos dentro do NEGOCIE JÁ II só pode ocorrer com acordos de parcelamentos ativos. Ou seja, se houver denúncia do acordo, o contribuinte perderá os benefícios em relação ao valor remanescente.

O contribuinte com parcelamento ativo em outra lei pode usufruir dos benefícios do programa NEGOCIE JÁ II?

Sim. Para isso, deve acessar o Sistema de Negociação do Contribuinte (SNC) e realizar um novo parcelamento. É importante utilizar a opção “simular novo parcelamento” para selecionar o número de parcelas desejado. Caso o contribuinte opte pela opção “renegociar”, fará um novo parcelamento com os benefícios vigentes no parcelamento ativo até então.

Em quantas vezes o contribuinte pode parcelar os processos tributários com a aplicação dos benefícios previstos para o Programa NEGOCIE JÁ II?

O parcelamento do ICMS pode ser realizado em até 120 (cento e vinte parcelas). No caso de IPVA e ITCD, o débito pode ser parcelado em até 60 (sessenta) parcelas.

Na hipótese de renegociação para pagamento à vista do remanescente do parcelamento, feito com os benefícios previstos para o programa NEGOCIE JÁ II, quais redutores serão aplicados?

Na hipótese de pagamento à vista do remanescente de débito oriundo de parcelamento efetuado com os benefícios da Lei nº 23.983/25, deve ser concedido o redutor correspondente ao pagamento à vista, desde que o parcelamento não esteja extinto.

O contribuinte em débito para com a Fazenda Pública Estadual e ainda não autuado pode usufruir dos benefícios previstos para o NEGOCIE JÁ II?

Sim. O contribuinte em débito para com a Fazenda Pública Estadual e ainda não autuado pode usufruir dos benefícios previstos para o programa NEGOCIE JÁ II, não havendo, no caso de pagamento à vista, necessidade de constituição do crédito tributário (lavratura de auto de infração). Ao emitir o DARE (documento de arrecadação), com o período do fato gerador abrangido pelo programa, será automaticamente concedido os descontos previstos na legislação, desde que a emissão e efetivação do pagamento ocorrer entre 1º de fevereiro e 31 de julho de 2026.

Porém, para o parcelamento do débito, é necessário o lançamento do crédito tributário. Ou seja, é necessário que haja previamente o PAT (Processo Administrativo Tributário).

Qual a data de vencimento das parcelas, caso o contribuinte opte pelo parcelamento dos processos tributários com a aplicação dos benefícios previstos para o Programa NEGOCIE JÁ II?

O vencimento das parcelas ocorre no dia 25 (vinte e cinco) de cada mês, excetuado a 1ª (primeira), que deverá ser paga na data prevista no documento de arrecadação.

Caso o pagamento não ocorra na data do vencimento, incidirá multa moratória de 0,33% ao dia, limitada a 20%, mais juros SELIC. Se não houver o pagamento da primeira parcela conforme o acordo de parcelamento, este será considerado cancelado.

Quando o contribuinte estiver contestando parte de um processo tributário junto ao CAT, pode solicitar o parcelamento da parte não litigiosa com os benefícios previstos para o Programa NEGOCIE JÁ II?

Sim, em até 120 (cento e vinte) parcelas. Quando o contribuinte estiver contestando parte de um processo tributário junto ao Conselho Administrativo Tributário – CAT, pode parcelar a parte não litigiosa do débito com os benefícios previstos para o “Programa NEGOCIE JÁ II” desde que:

(a) tratando-se de crédito tributário não inscrito em dívida ativa, comprove a existência de impugnação ou recurso, com a apresentação da respectiva peça devidamente recepcionada pelo órgão fazendário competente;

(b) tratando-se de crédito tributário inscrito em dívida ativa, comprove a admissão do pedido de revisão extraordinária pela Presidência do Conselho Administrativo Tributário – CAT -, com a apresentação de cópia do respectivo despacho.

O parcelamento feito com os benefícios previstos para o Programa NEGOCIE JÁ II pode ser denunciado?

Sim. O parcelamento fica automaticamente denunciado, situação em que o sujeito passivo perde, a partir da denúncia, o direito aos benefícios autorizados pela Lei nº 23.983/25, relativamente ao saldo devedor remanescente. Se, após a assinatura do acordo de parcelamento e durante a sua vigência, ocorrer ausência do pagamento de 3 (três) parcelas, sucessivas ou não, ou de qualquer das parcelas após 30 (trinta) dias contados da data final do contrato de parcelamento, o acordo de parcelamento não será mais considerado ativo (será denunciado).

Os pagamentos efetuados antes da denúncia do parcelamento devem ser utilizados para a extinção do crédito tributário de forma proporcional a cada um dos elementos que compõem o crédito, na forma prevista no § 3º do art. 166 do CTE.

O contribuinte terá algum custo adicional caso venha a parcelar débitos que já estejam ajuizados, ou seja, que já estejam em fase de cobrança judicial, com aplicação dos benefícios previstos para o Programa NEGOCIE JÁ II?

Sim. O sujeito passivo, cujo débito estiver ajuizado, deve pagar 10% sobre o valor do crédito tributário favorecido, a título de honorários advocatícios, juntamente com o pagamento à vista ou em tantas parcelas quantas forem as contratadas no parcelamento do crédito tributário correspondente.

A “baixa” do processo tributário será automática, após o pagamento integral do débito com os benefícios previstos para o Programa NEGOCIE JÁ II?

Sim. Após a quitação integral do débito, o Sistema de Arrecadação da Receita Estadual reconhecerá o pagamento e efetuará a baixa automática do auto de infração. Se a baixa não ocorrer em até 24 horas, o contribuinte deverá agendar o atendimento para verificar o ocorrido.

Clique agora mesmo.

É melhor hora para quitar sua dívida.

Governo na palma da mão